《2020上半年中国半导体行业投资解读》:半导体产业的市场变化

时间:2020-09-16 09:29

前言:

2020年全球半导体产业总体来看会比2019年好,尽管中美科技脱钩有向常态化演进的诸多“不确定性”,这对于半导体产业而言,这种形势既是挑战也是机遇。

半导体投资总额获巨大突破

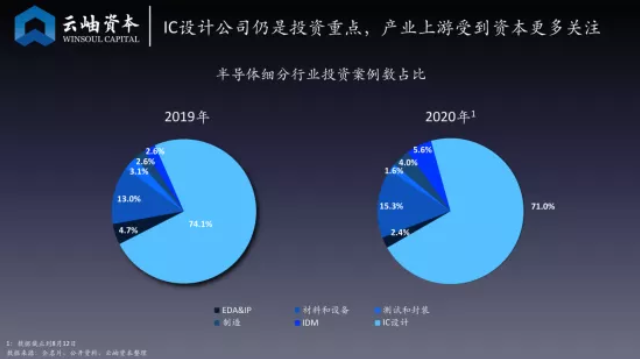

由于目前国产芯片被“卡脖子”,半导体产业上游受到资本更多关注。截至2020年8月12日,产业链上游的材料和设备企业投资占比由2019年全年的13.0%增加到15.3%。

在整个半导体的设计、制造、封测等环节中,设计环节投资案例数仍然占比最大。截至2020年8月12日,IC设计公司的投资数量占半导体行业投资总数的71%。

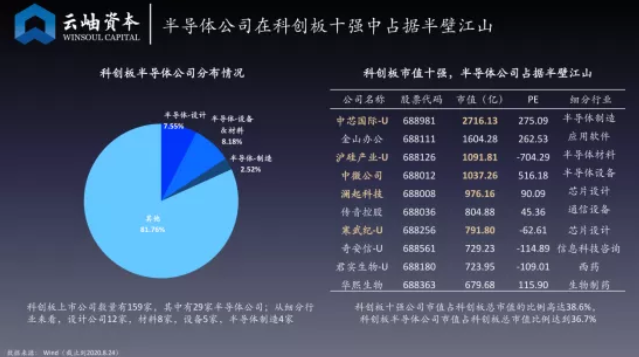

在整个科创板159家上市公司里,半导体公司有29家,但市值总额占据科创板总市值的36.7%。在科创板市值10强中,半导体公司数量更是占据半壁江山,市值第一的中芯国际就是半导体公司。

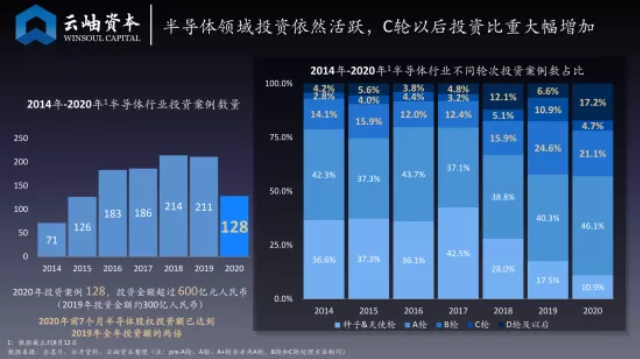

今年上半年受到疫情的影响下,在一级市场募资总额同比下降29.5%,投资总额同比下降21.5%,投资案例同比下降32.7%。

但是半导体领域却逆势崛起。今年前7个月中,半导体领域股权投资金额超600亿人民币,是去年全年总额的2倍;预计年底将超过1000亿,达去年全年总额的3倍。

产业资本受到追捧

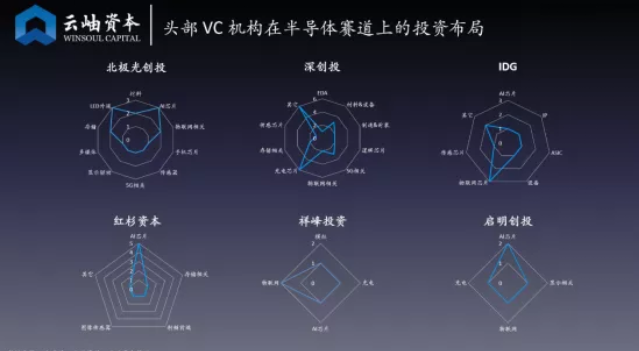

半导体产业的发展为投融资活动创造了更大的空间,形形色色的投资机构呈现出差异化的投资风格。

今年以来,产业资本成为半导体创业者眼中的追捧。头部VC机构中,许多原本不投半导体的美元基金都相继加入半导体投资大军如红杉、IDG、启明、源码、红点、高瓴、光速等都越来越活跃,并且出手非常果断。

北极光创投、深创投在半导体赛道上的布局较为宽泛;红杉资本偏向于AI芯片等大赛道;祥峰投资相对关注物联网;启明创投较为关注物联网和AI芯片;IDG由于曾投资过RDA,对从RDA出来的创业团队格外关注,因此在物联网芯片方向投得较多。

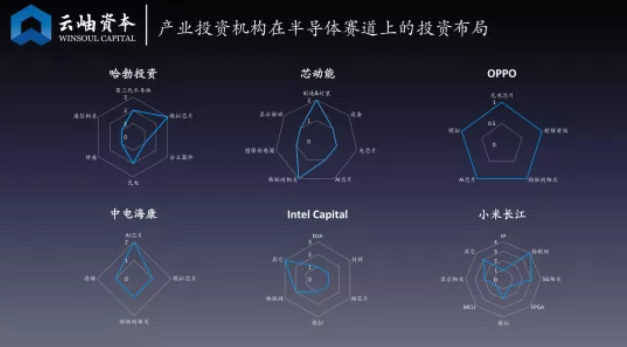

而华为、中电海康、小米、Intel等厂商正积极投资和扶持国内供应链企业,创业企业也特别青睐来自产业资本的投资,很多项目优先选择产业资本,甚至甘愿为此估值打折。

产业投资主要关注战略协同。华为的投资重点在于模拟芯片和光电,对数字芯片关注较少;芯动能由于京东方的背景,关注显示驱动、制造封装和物联网;OPPO关注光电芯片、物联网、5G射频;中电海康关注AI芯片、模拟芯片、存储等符合海康战略及供应链体系的方向;Intel看重材料、物联网和PC、服务器产业链;小米关注AIoT上下游生态机会,在整个物联网领域投了许多项目。

重点关注领域

中国半导体创业大潮受到贸易摩擦以及工程师人才队伍增加的影响,给创业提供了绝佳的市场切入机遇,而科创板更是带来了更宽广的资金渠道,人才、资金、市场都齐全后,半导体迎来了系统性机遇。

今年最热的领域是半导体的Pre-IPO项目、Spin-off项目。很多投资人抢Pre-IPO的项目额度,比亚迪半导体分拆等Spin-Off项目也十分抢手。

但今年半导体的制造、封测、EDA工具软件、设备与材料等“卡脖子”领域备受关注。许多芯片设计公司业绩爆发,却苦于拿不到产能,8寸晶圆的产能紧张将延续到2021年,比如芯片制造领域的中芯国际、合肥长鑫,EDA中的华大九天、概伦电子、广立微等项目。

新兴应用市场前景广阔

在新兴应用中,3D感测、AIoT、第三代半导体、5G今年创造了大量增量市场:3D感测中的VCSEL、ToF等方向备受关注;AIoT中出现WiFi6、UWB、Cat.1等新机遇;第三代半导体中氮化镓、碳化硅等方向的公司业绩增长迅猛;5G射频公司十分抢手。

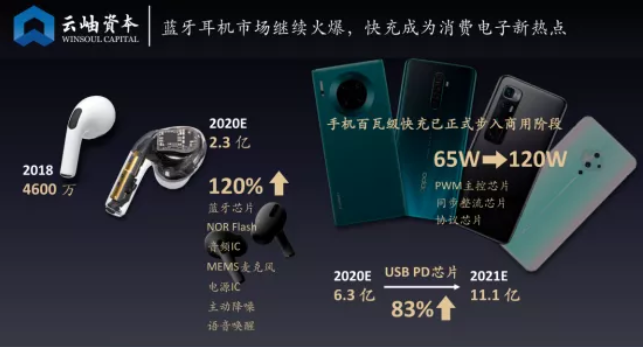

快充成为今年消费电子市场新热点后,硅基氮化镓芯片的商业化也得到加速。2021年,USBPD快充芯片的需求量预计增长83%,有望超过11亿颗。

从下游应用来看,随着蓝牙耳机市场继续火爆,蓝牙耳机今年出货量预计从2018年的4600万对增长为2.3亿对,这将带动蓝牙芯片、NorFlash、音频IC、MEMS麦克风和电源IC的需求增长。

结尾:

在接下来的中国半导体的投资形势中。建议多关注一是关注Pre-IPO项目;二是关注“卡脖子”领域;三是关注新兴应用;四是关注非常顶级的创业团队。要寻找新的机会时需密切关注全球领域下游大客户的战略规划,瞄准全球领域的前沿创新。

来源:AI芯天下