全球半导体IP市场Arm绝对领先,国产半导体IP如何才能破局?

时间:2020-06-29 09:54

前言:

在去年Arm断供华为的消息爆出后,半导体国产化声浪高涌,IP的重要性也愈发凸显,同时也加剧了IP国产化的急迫性。

Arm在IP领域一骑绝尘

半导体IP因技术密集度高、知识产权集中、商业价值昂贵,处于产业链顶端。越来越多的采用多核技术,再加上半导体IC和SoC的设计复杂性不断提高,推动半导体IP市场发展。

2019年全球半导体IP市场总价值约为39.4亿美元,比2018年的37.4亿美元增长了5.2%。

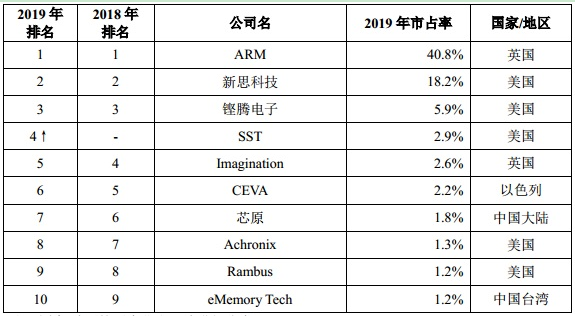

IP是一个被海外厂商高度垄断的市场,2019年全球半导体IP市场总价值约为39.4亿美元,前十大IP供应商占据了高达78.1%的市场份额,而其中9家是海外公司。

Arm在全球半导体IP市场中处于技术领先地位,其设计了一系列相互关联的IP,包括微处理器、物理IP以及支持软件和工具。

Arm在IP总收入方面继续保持市场领先地位,因为其专利使用费每年超过数十亿,大大超过了竞争对手。

多核技术催促IP市场增长

消费电子行业多核技术的进步、连接设备需求的不断增加以及对现代SoC设计的需求增加驱动全球半导体IP市场不断增长的主要因素。

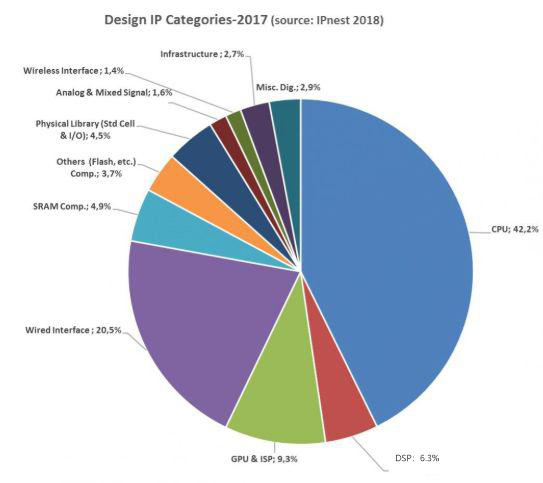

按照设计IP的不同可分为处理器IP、接口IP、存储器IP,就增长和市场份额而言,接口IP市场是最大的赢家,2019年的市场份额为8.7亿美元。

在未来几年中,IP收入的增长来源将是高性能计算和数据中心,有线和无线网络。

而在这些高性能的应用当中,接口IP的重要性正在增长,而且其在整个IP市场的占比正在蚕食处理器IP的,成为了最具发展潜力的IP品类。

处理器IP在预测期内将占据半导体IP市场的最大份额,它们将被广泛应用于消费电子、汽车等行业。

国产IP要弯道超车,或者说打破Arm垄断,具备开源生态的指令集RISC-V是目前最大的机会,中国乃至全球很多大公司都在尝试。

RISC-V可能会是中国芯片产业的全新际遇,因为物联网应用的碎片化特性适合打游击战,中国芯片产业在物联网领域RISC-V确实有很好的机会。

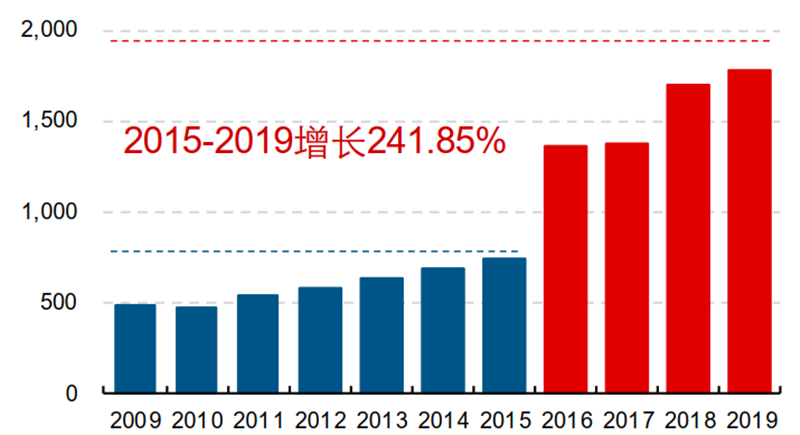

国内IP前进和难题同业而IP业的发展离不开计划业发达开展的浇灌,昨年中国IC计划业范围已冲破3000亿元,在诸多软件领域周全着花。

从IC计划的角度出度,国内IP厂商在低速低工艺IP领域已可比肩,如果国内IP成熟度高、机能好,普通会选定国内IP,因老本更适宜。

IP行业的传统根基不易改变

①IP技术护城河的形成,无论是硬件、基础软件和应用软件,都需要长时间研发投入的积累。

②由于IP模块和芯片设计企业客户的研发体系是深度耦合的,IC设计企业的技术积累,全都基于所采用的IP,因此迁移成本较高。

③半导体国产化将为 IP 产业发展提供增长动能,目前我国绝大部分的芯片都建立在国外公司的 IP 授权或架构授权基础上。

④上下游生态网络的建立,对于IP授权企业来说,本身就是护城河。这是由于,客户在选择芯片设计提供商时,极为谨慎,会重点关注其是否有相应的成功案例。

以上三点,决定了IP授权行业,往往形成赢家通吃的竞争格局,新近厂家,较难在短时间内超越竞争对手。

在中国半导体市场或者说行业,本土IP的稀少一方面说明了我们自己创新能力的差异、另一方面也说明我们对于IP的忽视和短视,而乐于“拿来主义”。

我国的全球产业链将发生巨变

在未来的全球化市场上,中国的全球产业链将发生巨大的变化,而变化的核心基点还是科技的底层技术:材料及其集成、电路设计、系统架构。

①国外企业具有的优势地位使得授权费用较高,增加了我国芯片设计企业的设计成本。

②半导体核心技术和知识产权如果受制于人对于我国的国产芯片的自主和安全而言是一个潜在的风险,因此推进 IP 和芯片底层架构国产化是市场的选择也是国家战略的需求 。

芯原微:国内IP授权服务的龙头企业,在全球IP授权服务市场,市占率排名第六,是唯一一家挤进全球前十的中国公司。

龙芯:2009年获得了MIPS架构的完整授权,于2015年8月公布了基于MIPS指令集的龙芯架构,在中国PC市场,龙芯也许是唯一做到自主可控的。

中天微:中国唯一一个具有处理器IP Core的公司是中天微,其自主开发的C-SKYCPU架构是国内唯一实现大规模量产的自主嵌入式处理器,不过至今全球累计出货也不过7亿颗。

锐成芯微:在2011年开始投入IP技术研发,目前已经建立起完整的智能物联网芯片IP平台,包括超低功耗模拟IP、超低功耗RF、高可靠性eNVM和高速高性能接口IP四个核心模块。

结尾:

未来,集成电路设计产业中基于平台的设计,即以应用为导向,预先集成各种相关 IP,从而形成可伸缩和扩展的功能性平台,是一种可升级的 IP 复用性解决方案,可以快速实现产品升级迭代。

来源:AI芯天下