IC Insights: 半导体第二季度销售预测

时间:2020-06-17 10:28

前言:

受疫情长期困扰的大背景下,半导体行业也身处其中的困扰中,疫情是把双刃剑,在大部分受其负面影响的同时,也有几家企业在困难中依旧保持乐观。

第一季度表明第二季度是关键期

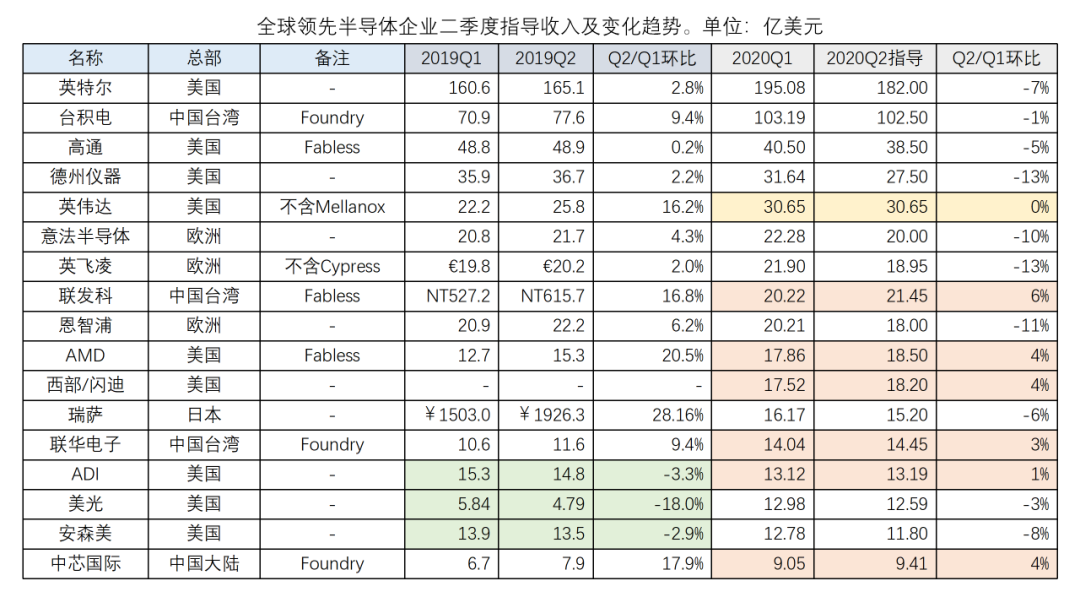

在IC Insights公布的2020年第一季度全球十大半导体制造商销售排名中,华为海思排名第十,成为第一家跻身全球十大半导体供应商的中国大陆企业。

第一季度排名前10的半导体制造商分别是英特尔、三星、台积电、海力士、美光、博通、高通、德州仪器、英伟达、海思,第一季度中全球十大半导体制造商的总销售额同比增长了16%。

中国疫情得到控制后,新冠疫情已经在全球蔓延,对采用半导体的各类应用市场的影响已经逐步加深,2020年第二季度和下半年将是检验整体市场需求的关键期。

关于半导体第二季度销售预测

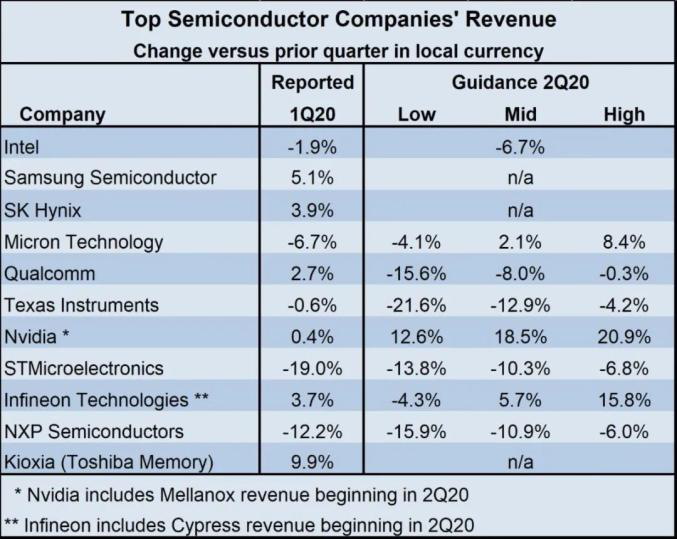

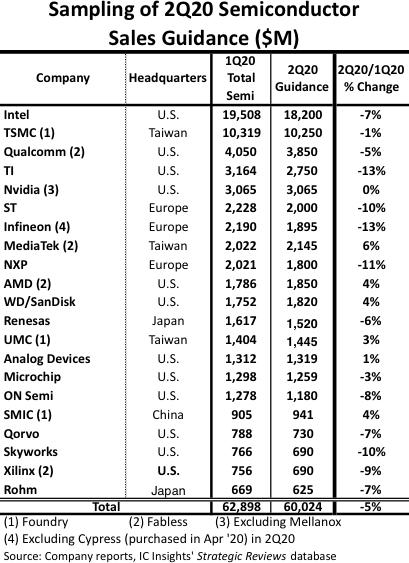

IC Insights今年5月更新了《2020年麦克莱恩报告》(McClean Report),其中列出了一份提供了第二季度业绩指引的半导体公司名单。

据IC Insights数据,在半导体行业头部及腰部企业中,6家公司预计第二季度销售额增长,15家公司预计销售额持平或下降,预计到2020年第二季度,销量将连续下滑5%,相较于第一季度,第二季度集成电路市场总量将下降6%。

预计第二季度销售额将增长的公司包括联发科、AMD、西部数字/SanDisk、联华电子、ADI和中芯国际。

在这些公司中,看好智能手机5G芯片的市场需求的联发科,在第二季度业绩指引预测中增幅最高,达6%,该公司将其积极的第二季度营收预期归功于智能手机5g芯片组销售的扩大。

西部数字/Sandisk公司4%的销售增长预估主要是数据中心和SSD应用对NAND闪存的强劲需求,他们的闪存销售在这两个终端市场中占很大比重。

与此相反,欧洲三大半导体供应商,以及德州仪器(TI)和Skyworks都预计将出现两位数的销售下滑。

从半导体行业的龙头企业发布的二季度销售指导来看,二季度的指导相较一季度的超预期表现要平淡很多。不过这也和当前的情况相符合,毕竟二季度的全球疫情更加严重,欧洲和美国几乎在整个二季度都处于疫情的影响当中。

关于第二季度预测的补充说明

今年第二季度的业绩预估值范围很广,高通、德州仪器、意法半导体和恩智浦半导体偏悲观,其2020年第二季度业绩预估低点为-14%至-22%,业绩预估高点在-7%到-0.3%之间,中点业绩预估平均为-10.5%。

英伟达和英飞凌看似乐观的业绩指引实际具有欺骗性,英伟达在2020年第二季度开始计入收购Mellanox的收入,排除收购Mellanox影响,英伟达2020年第二季度业绩的预估中值将为4%左右,而不是18.5%。

英飞凌也将在2020年第二季度把收购赛普拉斯半导体的营收计算在内,若不包括赛普拉斯,英飞凌的业绩预估中值将为-13%,而不是+5.7%。

三星、海力士和铠侠没有提供2020年第二季度的营收预期,但各公司都预计PC和服务器方面会有强劲的需求,但智能手机对存储器的需求会下降。

AMD近期在显卡和处理器上取得的成绩有目共睹,同时由于疫情影响下个人电脑需求的提升可能也给AMD的销售增长带来了动力。

中芯国际的增长则主要来自于中国大陆地区二季度较早的复工复产,以及可能由于中美关于华为问题争端带来的订单增长。

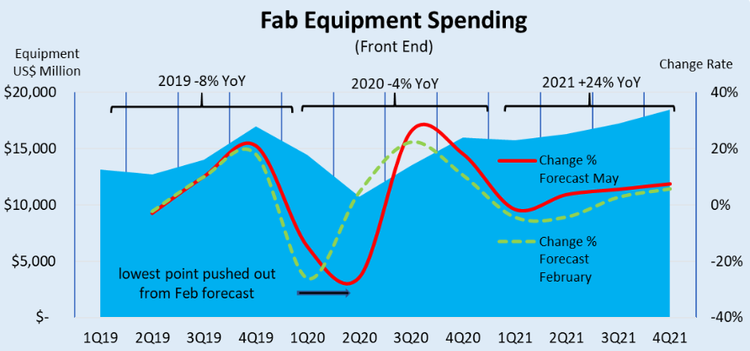

明年晶圆厂支出可望达677亿美元

明年晶圆厂支出可望达677亿美元

2021年是全球晶圆厂设备支出的标志性一年,增长率为24%,达到创纪录的677亿美元,比先前预测的657亿美元高出10%,所有产品领域都有望实现稳定增长。

存储器工厂将以300亿美元的设备支出领先全球半导体领域;其次是领先的逻辑和代工厂,预计其将以290亿美元的投资排名第二。

再者是3D NAND memory细分市场,报告指出,3D NAND memory将在今年推动30%的投资激增,从而推动支出狂潮,在2021年实现17%的增长。

另一方面,在2020年DRAM Fab厂的投资在2020年下降11%之后,明年将激增50%,而在前沿逻辑和代工厂的支出,在今年下降11%之后,到2021年将增长16%。

CMOS图像传感器销量10来将首次下滑

IC Insights预计2020年受疫情影响,CMOS图像传感器的销量将会出现十年来的首次下滑,但是明年将会出现反弹,甚至出现创纪录的新高。

受智能手机等应用等刺激,CMOS图像传感器是过去十年增长最快的半导体产品类别,数据显示,从2010年到2019年,CMOS图像传感器销售额翻了两番,在去年达到了184亿美元。

在过去的九年中,CMOS图像传感器连续九次创下了销售记录,但是IC Insights的报告认为,这一情况将会在2020年结束,受疫情影响,CMOS图像传感器的销售额将会下降4%。

电子消费领域将持续下跌

消费电子会有明显衰退,会下滑13%,消费性需求在2020年下半年出现波动,尽管厂商在产品计划上没有延迟,但是考虑到疫情后的复苏情况不同,消费性需求有可能旺季不旺,将影响半导体厂商的旺季销售表现。

而汽车电子也受到疫情的影响,全球汽车消费不振,受新冠肺炎于全球大流行的影响,全球车市规模预计下滑12.8%,总量仅达7900万辆,而对应汽车使用的半导体市场销售也可能下跌12%。

疫情带动新增长点形成

①疫情导致PC使用量和无线传输需求增加,伺服器、数据中心等这些运算型芯片的需求提升,这一点已经可以从英特尔最新发布的财报中显示。

②由于疫情原因,工业领域有工业自动化需求,特别是急需的医疗用品,还有复工后的仪器需求,会带动相关半导体产品的成长。

③伺服器、5G基础建设带动相关芯片需求,如HPC、PMIC、控制器IC等,总量上不及消费类产品,虽然有长期支撑力,但除了高端芯片竞争者众多,仍需要看多地区疫情的控制情况,由于部分IDM业者受到影响较深,在MCU、PMIC等产品可望由疫情较轻的地区生产者承接。

④预计存储业务全球半导体销售将增长2.5%,但若不包括存储业务将下降5%。

国内半导体未来几年发展预测

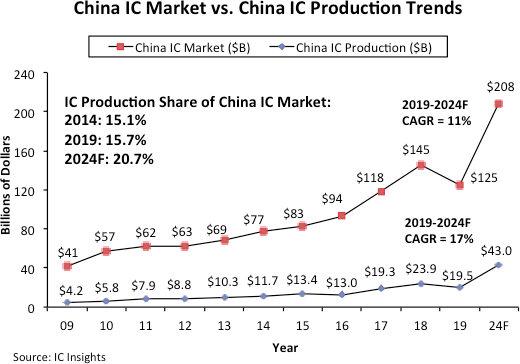

IC Insights预期,中国制半导体2019年至2024年将以年复合成长率17%的速度成长,IC Insights预估,至2024年,中国本土制半导体将约430亿美元,自制率约20.7%,将仅达成70%自制率目标的三分之一。

预估中国半导体市场2019年至2024年将以年复合成长率11%的速度成长,至2024年,中国半导体市场将达2080亿美元规模。

到2024年,预期中国制半导体增加到430亿美元,届时中国的IC产量仍仅占预测的2024年全球IC市场总额5,075亿美元的8.5%。

结尾:

受新冠肺炎疫情影响,世界经济前景一片混沌,半导体市场充满不确定性。而已发布季度业绩指引的公司中,在预测业绩时较以往考虑了更多的因素。

半导体市场在2020年第一季度下降了3.5%,第二季度收入预测维持谨慎,大多数公司预计,2020年第二季度的收入将低于2020年第一季度。

除非新冠肺炎再次爆发,否则经济活动在2020年第三季度和第四季度会继续回升,2021年应该是一个非常强劲的增长年,因为经济回归正常,被压抑的需求推动消费者和企业增加支出。

来源:AI芯天下