5G应用推进光通信技术的演进和产业发展,国内光通信逐渐强劲起来

时间:2020-05-07 09:47

前言:

5G刷新的不只是网速,在背后整个产业链中都有革新的机会。

5G→光通信→供应商

5G代表着信息的进一步提升,在网络基础建设中,数据生产和交互的量级持续增长,让新一代光通信网络的需求变得更加迫切,圣治光电在其中提供的产品就为5G网络的传输迈上了一个新台阶。

而这就不得不提光通信,这个词听起来离人们遥远,实际上它是为了不断满足人们对综合通信业务、多媒体通信业务等宽带业务的日益增长的需求而发展的,即解决网络中传输系统的传输带宽问题。

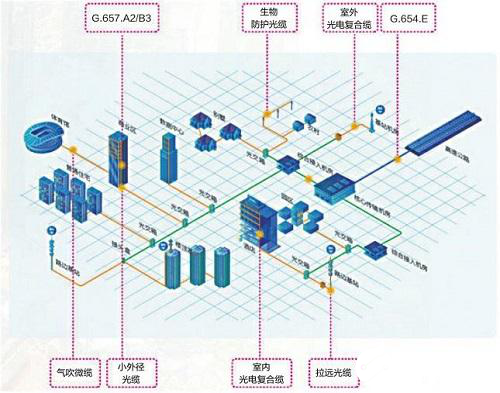

光通信产业链的布局大致分为上中下游,上游为光器件和光模块供应商和光纤光缆供应商,由中游的设备集成商完成装配,下游的应用层有电信运营商、大数据中心等。

以电信运营商为例,最主要的基站设备当中用作光纤传输的元器件分为有源器件和无源器件,两者相结合才能组成光纤传输。

如果把光纤通信比作高速公路的话,有源器件的作用是给跑在上面的汽车,也就是宽带加速的;而无源器件是为了拓宽道路,避免拥挤和网络卡顿。

5G时代对于基站数量和宽带网络都有了进一步的要求。从全球角度来看,5G基站数量长期发展会是4G基站的3-4倍,同时为了保证网络的稳定性,对基站的要求也越来越高,在基站小型化的同时还能进行更大数据量的传输,是光通信行业的一个大趋势。

5G时代接入的设备、互联网应用更加广泛,因而在有限的基站容量当中需要更多光模块进行数据收发传输,这是产业对其的极大需求。

光通信产业并不是一个依靠低价竞争的行业,它对元器件品质、通信可靠性有着非常高的要求。

5G下的网络基础建设将革新

5G换代面临全新的技术体系和业务环境,比如从2G到3/4G过渡时,网络基础架构变化并不大,业务应用是从语音通话发展到移动互联网,并且能够借鉴PC互联网的发展道路吸取经验教训。

而从4G到5G过渡时,无论从总体系统架构还是无线接入架构都将发生革命性变化,业务应用也从移动互联网进化到物联网,即将经历的业务模式也属全新,没有可借鉴的地方。

面对5G时代的不确定性时,只有一点是目前可以确定的:新时代的网络基础建设也将革新。

伴随着全球5G及数据中心市场商业化进程的加快,光器件需求量获得了爆发式增长,行业已进入快速发展轨道。

近日,5G以及网络改造与升级的核心零部件智能制造企业圣治光电宣布完成新一轮B+轮数千万融资,由云启资本领投,老股东跟投。

4月2日,中兴5G通讯配套项目及其附属项目在安徽马鞍山集中签约,正式落户郑蒲港新区。

中兴5G通讯配套项目由中兴新地投资建设,项目总投资10亿元,主要从事中兴5G通信产品配套应用,包括光通讯芯片、无源光器件、光纤光缆、5G通讯结构件精密制造等。

光通信供应商卡位的最佳时机

光通信行业的特点是,一旦中下游的设备集成商和电信运营商选择了确定的上游供应商之后,后面基本不会替换。行业对供应商的产品寿命要求都在10-15年之间。

三大运营商将先后启动5G二期无线网主设备采购,2020年全国将建设开通55万个5G基站,预计建设费用约为2500亿元。运营商会对承载网进行优先投建,光通信产业链上的公司将率先受益。

单个5G基站涉及光器件的成本约为10%,相对5G上万亿的产业链来说,光通信产业的体量不大,整个产业链约五六百亿美元的产值,但是作为整个5G通信的基础网络,光通信在其中的重要性毋庸置疑。

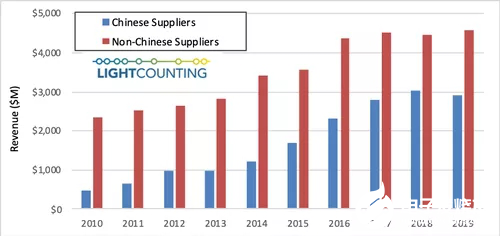

除了高速光器件市场需求复苏之外,由于支持中国5G部署所需的前传光器件需求非常强劲,多家中国供应商预计将在2020年报告创纪录的收入。

国内光通信逐渐强劲起来

目前5G已经成为国家战略的一部分,成为全球抢占科技制高点的关键,光通信作为5G通信的重要基础,政策红利也相继释放,光缆网络铺设规模持续增长,光纤通信网络已成为信息社会发展的关键基础设施之一。

政府政策的鼓励和扶持将有力地推动行业技术创新,为光通信行业的发展注入强劲的动力。近日我国提出加快5G网络、数据中心等“新基建”建设进度,将进一步加速推动光通信新技术革新及产业应用发展。

从全球的光通信的发展形势来看,由于行业具有较高的技术壁垒,目前传输设备领域呈现寡头竞争的市场格局,前五大厂商占据了全球72%的市场份额。

近几年中国光通信市场发展强劲,目前是世界第一的宽带大国。中国厂商华为、中兴和烽火占据其中三席,成为全球光通信领域的中坚力量。

从产业链竞争方面来看,日美韩等国家占据全产业链的光/电芯片以及光组件的核心位置,中国主要以封装业务为主。

还是高端上的老问题

我国上游主要光器件企业在全球市场占据的份额仅为13%左右,国内现有的光器件产品主要集中在中低端领域,同质化比较严重,迫切需要在技术上取得突破性进展以打破现有局面。核心器件未来将是我国光通信产业发展的重点。

光器件涉及设计和制造多个环节,近几年逐步呈现出向成本优势地区迁移,中国厂商在无源器件已经占据一定份额,国内企业在无源器件,低速光收发模块等中低端细分市场较强,布局完善,而在高端有源器件,高速光模块等方面基础还相当薄弱。

少数国内厂商通过自研,在芯片领域已有所突破。近年,光迅科技、华为海思、海信宽带、云岭光电(华工科技参股)等能量产10G及以下光芯片,部分类型25G芯片已经取得突破。

结尾:

4G改变生活,5G改变社会。5G被认为是赋能各行各业,开启万物互联新时代的重要力量。而强大的5G网络的背后,需要光通信的有力承载。5G的广泛应用,也给光通信技术的演进和产业发展带来了巨大空间。

来源:电子说