趋势丨中国半导体的下一个十年

时间:2020-02-28 09:44

前言:

随着政府层面支持力度的加大,多家中国科技企业亦不断提升对芯片研发的投入,并取得一定成果。华为拥有麒麟和昇腾芯片,紫光展锐也准备明年将5G芯片推向市场,在这一方面都有所进展。

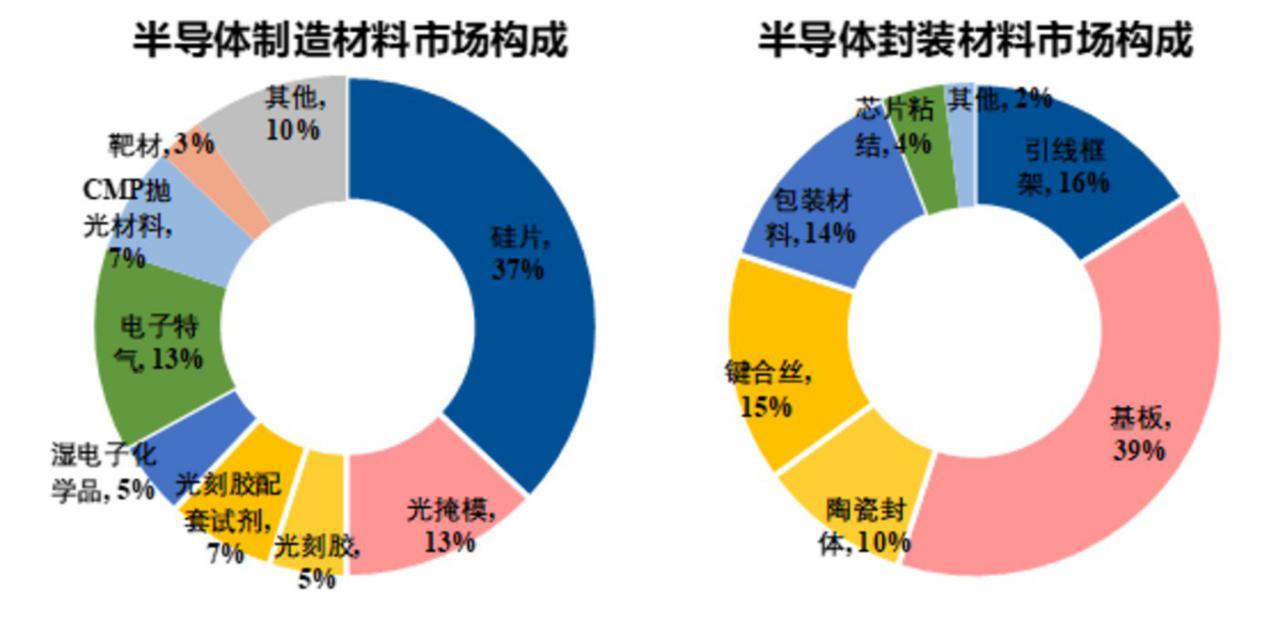

半导体材料品类众多

半导体材料主要分为晶圆制造材料和封装材料,其中晶圆制造材料包括硅片(37%)、光刻胶、光刻胶配套试剂、湿电子化学品、电子气体、 CMP 抛光材料、以及靶材等;芯片封装材料包括封装基板(39%)、引线框架、树脂、键合丝、锡球、以及电镀液等。

可以看出,和光伏锂电不同,半导体材料是半导体产业链中细分领域最多的环节,且技术路径相去甚远,材料成本合计占比仅10%。

与光伏产业的野蛮生长不一样的是,半导体产业的下游由国家主导,因此竞争格局相对稳定,这也让半导体材料企业拥有更大的发展空间。材料企业的核心不单单基于研发,更多在于满足客户多样性的需求,帮助客户成长,因此降成本、改进工艺都是好的盈利模式,基于客户需求出发的技术服务能力将成为企业成长的驱动力。在半导体材料领域,对标日韩成长路径更加可行。

目前中国在全球半导体芯片开发中的地位

世界半导体行业既是全球经济发展的焦点领域,同时也是影响世界地缘政治演变的关键行业。而从目前的局势来看,中国企业在该行业的势力仍然十分薄弱。

半导体行业从一开始就是一个技术性极高的行业,必须不断地创新,从2009年起,该行业的产量年增长率达到8.4%,2018年,行业的在全球的总营业额超过3960亿美元,而其中,由于手机,电脑以及平板电脑的销售量的增加,智能芯片销售金额占三分之一以上,也就是说,超过1300多亿美元。其他类型的数字芯片的销售量也占其中的12%。而随着网络5G技术以及云计算的开发,市场需要运作速度更加快捷,功能更加齐全的芯片。另外,智能汽车,大数据库,医疗卫生行业对数据分析越来越严重的依赖等等,导致市场对网络的依赖急剧攀升。

在这样的背景下,目前全球半导体行业的两种开发模式谁将在竞争中占领优势,这是一个值得关注的问题。第一种模式的代表是韩国的三星以及美国的英特尔(Intel),他们目前分别是全球第一以及第二大集团,他们不仅自己投资技术开发,而且还投资生产。

而另一种模式,就是以美国的高通,博通以及西部数据为代表,他们的开发模式是仅仅着力于开发技术,以开发市场,出售技术使用许可证为主要营业,他们并没有自己的工厂,但是,他们的总销售金额占全球总销售量的四分之一,而且他们对市场的影响巨大。

世界半导体行业目前的几大发展趋势:首先从投资的角度来看,行业的资本高度集中,前十大企业的营业额占全行业的59%,这种资本高度集中的倾向自2006年以来增加了13个百分点。

其次,从产业地理分部来看,四分之三的生产能力都集中在亚洲,他们先后为台湾,韩国,日本与中国。最后,行业的领军企业主要集中在三个国家与地区,美国企业遥遥领先,随后是韩国的两大企业三星与SK海力士半导体公司SK Hynix Semiconductor Inc.,欧洲企业位居第三。欧洲企业的规模太小。然而在全球领先的十大半导体企业中却没有一个是中国企业。

台积电指出未来半导体发展趋势

近年来半导体行业不断发展,摩尔定律受到挑战,未来的半导体行业发展方向如何,会不会继续遵守摩尔定律,也成为备受关注的话题。对于未来半导体发展方向,台积电指出出三大趋势:

①逻辑器件微缩继续延申。从2000到现在,产品在不断的微缩,不断遇到困难,同时也在不断发现新的材料,不断产生新的技术。材料、器件、光刻三大技术难点不断突破。

②先进工艺、特殊工艺全面推进。在这些新兴技术的带动之下,对于特殊芯片的需求也越来越高,未来半导体行业特殊工艺芯片将处于增长状态。

③多种工艺异构集成。在半导体设计领域,有各种各样的工艺,不可能用一种工艺完成所有的需求,近年来出现一种异构趋势,将不同工艺的芯片集中。

国家体制下中国半导体发展

半导体行业有一个非常有意思的“半导体周期”,每当“半导体周期”进入企业扩大生产导致价格猛跌,行业亏损的时候,新的应用需求又会爆炸性地增长导致下一个周期高峰会远远的超过上一个。企业必须先承受周期中的亏损,在亏损中不仅不能减少投资,还要增加投资兴建新一代的生产线,然后才能迎来下一轮更大的产量和利润。

中国的国家体制正好能满足半导体行业逆周期投资的趋势,能持续地以国家资本作为强力后盾,企业为主体,不断地持续投入资本、人才、技术。中国已经成功地在通信、液晶屏等半导体领域实现后来居上。报告显示,2020年中国物联网用户数将达到20亿左右,相比于8亿个人用户增加了3倍的芯片使用量,而根据国家的规划,2020年前国家要求芯片国产化要达到40%,目前国产化的基点是7%,还有33%的国产化增涨红利空间。

半导体行业的发展受下游终端应用领域的拉动而发展,随着科技的发展,市场对半导体的需求在不断提升。

我国半导体在高端芯片部分对外依存度很高,在产业规模和企业规模与国外差距也较大,需要正视这种差距,以自己的优势为突破口。

具体来说,优势主要体现在市场优势和产业链优势。中国是全球最大的半导体消费市场,具备了靠近客户、靠近终端应用的优势。而国内半导体产业链经过近几年内生及外延式发展,趋向完整和成熟,为国产替代奠定了基础。中国每年2000亿以上的芯片进口,再加上贸易摩擦事件促使国内终端厂商对国产IC的替代需求迫切,会加速国产化的进程。可以从几个方面看突破:

1、突破零自制:如存储芯片、高端功率器件。

2、产业链中较薄弱的环节:如半导体设备、半导体材料。

3、中低端芯片的加速国产替代:如模拟芯片。

4、新兴热点应用中有机会赶超的领域:如AI芯片、物联网相关芯片。

结尾:

中国目前虽然是全球第二大半导体市场,但是,中国的半导体产品需求主要通过进口获得满足,市场使用的产品依赖进口,中国国内生产的产品很少。并且产品中有将近一半的产品是由在中国的西方企业所生产,所有中国半导体任重道远。

来源:Ai芯天下