2019年中国锂电产业分析

时间:2019-09-27 10:30

一、锂电产业、锂电制造工艺及对应设备拆解

1、锂电产业链分析

锂电产业链主要包括原材料、设备供应商、电池、终端应用四个环节;对于锂电制造环节来说,整个锂电制造环节可分为前道、中道和后道三大部分:

(1)前道目的在于将原材料加工成为极片,经过搅拌、涂布、辊压、分切、制片、模切等工序,其中核心工序是涂布;价值量上,前道工序在整个投资中占比30-40%;

(2)中道目的在于将极片加工成为未激活电芯,需要经过卷绕或叠片、入壳焊接、注液和封口等工序,其中卷绕/叠片是中道的核心工序;价值量上,中道工序在整个投资中占比30-40%;

(3)后道目的在于激活电芯使之成为成品电池包通过PACK集成系统最红进入电池厂,包括清洗、干燥储存、检测、喷码、化成分容等工序,最终通过自动化智能物流系统进入下游生产线,其中化成分容是后道的核心工序。价值量上,后道工序在整个投资中占比20-30%;

锂电设备仍为非标产品,优质电池厂能够塑造优秀的设备厂。

整体来说,锂电设备是非标设备,不同厂商的对锂电设备的要求均不一样;定制属性下,设备的价格和利润会有差异,降本及提效也有足够的优化空间。因此:

(1)理论上,锂电设备性能的天花板很高,技术进步的空间仍在;

(2)优质的锂电厂商可以维持较好的利润水平,因为在非标属性下,产品配置和功能可以增减,给设备厂商留存较大的调节空间,因此行业多为成本加成式定价;

(3)锂电设备依托下游电池厂,优秀的电池厂能够塑造优秀的设备厂;而且这种壁垒一旦建立便很难再打破,因此客户较好,市占率高的设备环节/厂商可以享受高于行业平均水平的收益;

2、锂电工序与对应设备市场格局

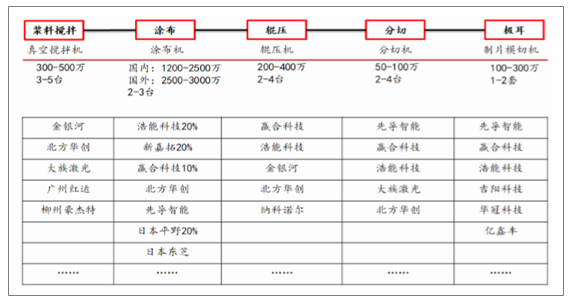

(1)前道工序:

前道工序分为浆料搅拌、涂布、辊压、分切、制片和模切等环节,目的在于将正负极材料制成极片,单GWh的电量产出资金投入为0.6-0.8亿,占完整产业链总投入约35%,设备包括搅拌机、涂布机、辊压机、分切机等,其中最重要的是涂布机(转移式涂布机和挤压式涂布机等),投入占比约占前道总投入的60%-80%,占整线投资的20-30%左右。

(1.1)浆料搅拌:是锂离子电池设备的重要环节,锂离子电池正极浆料由粘合剂、导电剂、正极材料等组成,负极浆料由粘合剂、蛇魔碳粉组成;正负极浆料的制备都包括了液体于液体、液体与固体物料间的相互混合、溶解、分三等;浆料分散质量的好坏,直接影响了锂离子电池的质量与性能。所用设备为真空搅拌机,设备单价300-500万元/台,需求量为3-5台/gWh。

(1.2)涂布:涂布决定了电池的一致性和优性,在电池制造中占有技术地位。涂布即将搅拌后的浆料均匀地涂覆在金属箔片上,正极涂在铝箔上,负极涂在铜箔上以制成极片。所用设备为转移式涂布机和挤压式涂布机。衡量涂布机的两个指标是速度质量,速度指涂布速度,速度越高效率越高,例如璞泰来(新嘉拓)的涂布机速度可以达到70-120米/分钟,若能采用双面涂布工会还能进一步提升涂布效率;质量是指涂布重量与厚度的一致性、涂层与基层的粘接性。涂布机国内设备单价为1200-2500万元/台,海外设备为2500-3000万元/台。

(1.3)烘烤:将涂布后的极片在设备中烘烤,去除水分(电解液不含水)。所用设备为烘干机。

(1.4)极片辊压:压实烘干后的极片,以提高电池的能量密度(负极、三元正极和磷酸铁锂正极的压实密度有差异),极片厚度大约为0.1-0.5mm,近些年甚至降低至0.2mm以下。所用设备为辊压机,设备单价为200-400万元/台,设备需求量为2-4台/gWh。

(1.5)极片分切:将极片连续纵切成单体电池需要的宽度并收卷。所用设备为分条机。

(1.6)隔膜分切:将电池隔膜连续纵切成单体电池需要的宽度并收卷。所用设备是隔膜分切机。

(1.7)极片制片:半自动化卷绕生产工艺需要将极片切割成长条型。所用设备为全自动极耳焊接制片机或激光极耳成型制片机,设备单价为100-300万元/台,需求量为1-2套/gWh。

前道工序产线拆解及竞争格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锂电设备行业市场运行态势及投资方向研究报告》

(2)中道工序:

中道工序的目的在于将极片制成未激活电芯,包括卷绕、碟片、烘干、注液和封口等5个环节,每gWh产能需投入0.6-0.8亿元,约占总投入的30-40%。

中道设备包括卷绕机、叠片机、烘干、注液机、封口机等。其中卷绕、叠片是中道的核心工序,占总投入的70%,原理是将前道最终产品极片按照正极、隔膜、负极、隔膜的顺序交叉排列制成裸电芯。其中卷绕式更简单易操作,容易实现产业自动化,是现在市场上的主流工艺;叠片工艺繁琐,极片分切合格率低,人工操作费时费力,现有设备自动化程度和效率相对较低。目前来说,方形和圆柱电池主要采用卷绕工艺生产,软包电池可以卷绕(CATL),也可以叠片或卷叠(LG)。

(2.1)电芯卷绕:以正极极片/隔膜/负极极片/隔膜间隔的方式卷绕成圆柱电池或方形电池,可高速卷绕。所用设备为卷绕机,衡量卷绕机机的主要有卷绕速度与精度两个指标。目前先导智能的卷绕机可做到2.5米/秒,精度可用张力波动等来衡量,先导智能的张力波动可做到≤10%,达到国际一流水准,市占率水平达到50-60%。

(2.2)电芯叠片:将模切完成后的正负极片于隔膜间隔堆叠成电池的裸电芯,速度较难提高。所用设备为叠片机。卷绕机和叠片机的国内设备单价为300-500万元/台,国外设备单价为400-600万元/台,需求量为8-12台/gWh(由于叠片效率相对较低,单位产能需要更多的设备)。

(2.3)入壳:将裸电芯装入外壳中但不封口。所用设备为自动组装设备,设备单价为35万元/台,需求量为诶5台/gWh。

(2.4)极耳焊接,将圆柱和方形电池的极耳于外壳相应端口焊接到位,软包电池则主要是将多层极片与极耳引脚焊接到位。所用设备为激光焊接设备。

(2.5)注液:电解液注入电芯,过程中称重确定注液量,对注液用的真空泵要求极高。所用设备为注液机,设备单价为100-300万元/台。

(2.6)注液口焊接:注液后需要将注液口焊接。所用设备为激光焊接设备。

(2.7)封口:援助带你吃以滚槽和冲压的方式、方形/软包电池以焊接等方式完成密封操作。所用设备为定制从压设备,,设备单价为100-200万元/台,需求量为2-4台/gWh。

(2.8)包装:对单个电芯进行塑封包装。

(3)后道工序:

后道工序在中道最终产品的基础上进行化成分容检测,目的在于将电芯激活进入pack产线加工成为电池包。工序包括电池清洗、干燥存储、检测、喷码、化成分容和自动化物流等,每gWh产能资金投入量约为0.6亿元,约占整线总投入的30%。后道设备包括清洗、干燥设备、X-ray检测设备、壳体喷码设备、化成分容柜以及最终的智能物流系统。其中化成分容是后道的关键环节,化成分容柜根据需求进行定制化生产。先导智能在化成分容设备约占有30%以上的市场份额,其他企业如星云股份、杭可科技、广州擎天、瑞能股份、新威尔等也都占有着一定的市场份额。

(3.1)化成:将电池充电激活并测算容量。电池化成是指对二次电池,将内部正负极物质激活,在负极表面形成SEI膜,可以防止电解液进一步侵蚀电极,使电池性能更加稳定。

(3.2)分容:即通过对电池进行充电和放电,检测分容慢充时的放电容量,来确定电池的容量。化成分容经常在同一个化成分容柜中进行,化成分容柜单价在2000-3000万元/台。

(3.3)检测:对电池的外观和内部结构进行检测。所用设备是X-ray检测设备,设备单价为150-300万元/套。

二、后补贴时代,短期阵痛不改长期趋势

1、补贴下滑,三季度销量有望触底补贴政策:补贴退坡,短期阵痛,不改长期趋势。

新版新能源汽车补贴政策于2019年3月26日正式落地,3月26号-6月26号过渡期之后,2019年补贴标准在2018年的基础上平均退坡50%以上且取消地补。短期补贴金额的快速下滑导致短期内锂电汽车的成本尚无法通过有效的技术提升和规模化降本来实现消化。但是从长期来看,仍然看好新能源汽车行业的发展趋势,虽然补贴政策快速退坡,但是预计国家会从路权、双积分等多个方面持续给予新能源汽车政策扶持。

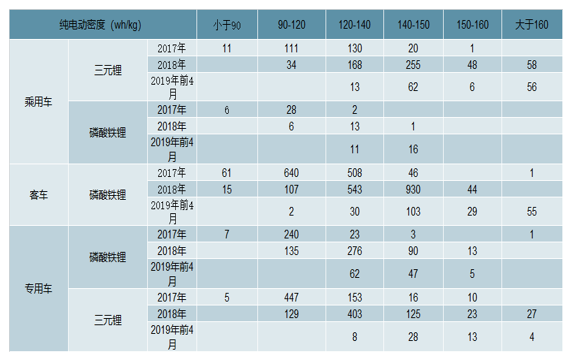

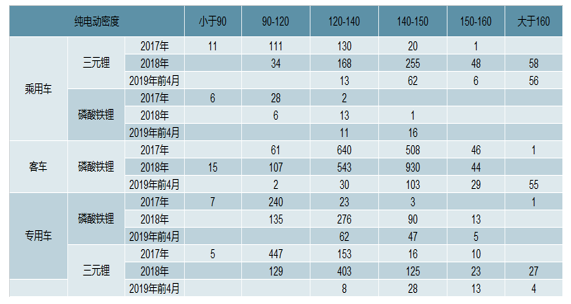

补贴政策标准延续,安全性得到重视。新版补贴虽然延续高续航里程、高能量密度、低耗能水平的结构性补贴倾向,但进一步强调了安全性和一致性监管,对产品质量缺陷的车型将取消补贴。车型能量密度持续提升,兼顾安全性,新能源车型电池开始回归磷酸铁锂。2017年车型能量密度集中在90-140wh/kg,2018年提升至120-150wh/kg,2019年进一步提升,160wh/kg以上增速最快。乘用车三元锂电池优势明显,2019年磷酸铁锂开始逐渐增速。客车电池基本是磷酸铁锂,能量密度突破160。专用车能量密度基本维持在中密度区间,以磷酸铁锂电池为主。

新能源汽车补贴政策对比纯电动密度(wh/kg)小

数据来源:公开资料整理

应对补贴退坡压力,各大新能源车企主要通过两种方式消化盈利压力,一方面推出更具吸引力的高品质车型,打造不同市场,满足消费者高端需求。另一方面推出经济型车型实现规模效应,降低成本,针对运营市场扩充需求规模,提出高业绩目标。

新能源汽车车企销量目标和增量车型

数据来源:公开资料整理

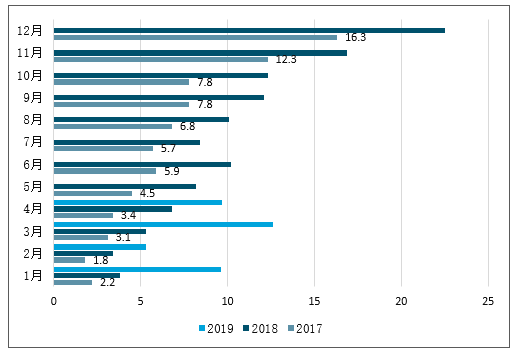

销量增速小幅下滑,预计全年销量150万辆。2019年1-4月累计销量36.8万辆,同比增长58.5%,由于去年上半年抢装力度大,叠加今年燃油车国五和国六标准切换,对新能源汽车销售有一定的挤出效应,导致新能源汽车销量增速略不及预期。预计全年新能源汽车销量的低点有望出现在三季度,补贴过渡期之后,销量快速下滑之后有望逐步回暖。

2017-2019新能源汽车月度销量快速上涨(万辆)

数据来源:公开资料整理

2、车型高端化+安全性为行业主旋律

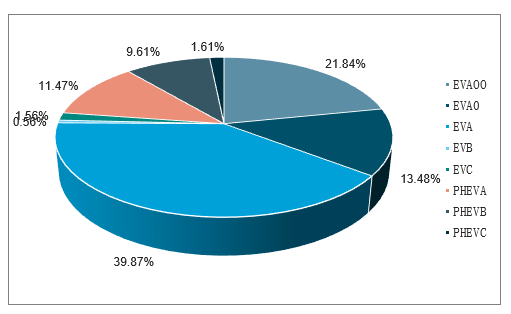

车型高端化趋势明显,A级车成为行业主角。从车型结构来看,A00车型占比快速滑坡,自2018年全年的36.88%下降至2019年前4月的21.84%,而A级于2019年前4月销量占比大幅度提升至39.87%,A0级、B级、C级占比均有所上升。

2018年新能源汽车销量占比情况

数据来源:公开资料整理

2019年1~4月新能源汽车销量占比情况

数据来源:公开资料整理

补贴政策标准延续,能量密度提升和安全性兼顾。新版补贴虽然延续高续航里程、高能量密度、低耗能水平的结构性补贴倾向,车型能量密度持续提升,兼顾安全性,部分低端新能源车型电池开始回归磷酸铁锂。从能量密度角度来看,2017年车型能量密度集中在90-140wh/kg,2018年提升至120-150wh/kg,2019年进一步提升,160wh/kg以上增速最快。

新能源汽车车型能量密度对比

数据来源:公开资料整理

三、有效产能、扩产确定性及锂电设备空间测算

1、电池行业—二三线及外资扩产从0到1

电池厂商格局—二超多强,二三线厂商格局不断更迭头部电池厂商维持强势地位,二三线厂商拥有足够的发展空间;目前,锂电厂商CR10达到83%,同比提升9pcts。

2019年1月8日《动力电池字段数据库》显示,2018年我国新能源汽车生产约122万辆左右,动力电池的整体装机总电量达到56.98GWh左右,同比增长56%。其中装机总电量排名前十的动力电池企业合计约47.20gWh,占整体的83%,较去年TOP10企业合计占比上升达9个百分点,市场集中程度提升趋势明显。位列TOP10的企业分别是(按装机电量高低排列):宁德时代、比亚迪、国轩高科、力神、孚能科技、比克电池、亿纬锂能、国能电池、中航锂电、卡耐新能源。由于电池企业必须持续降本体质及不断扩产,因此是技术与资金密集型行业;而由于龙头企业产品性能,规模/成本及资金实力优势,锂电出货和产能向优质巨头集中是行业的必然趋势。

但另一方面,由于国内外车企众多(对电池的要求也多样化),价格压力传导及特定市场的存在;二三线厂商拥有足够的生存空间;而其产能扩张通常在拥有订单及追求规模成本的双重作用下发生,也因此,二三线厂商的市场排名(装机等)和产能的扩张均较为多变;方形铝壳与软包技术两种技术必定同时存在,方形电池有望凭借性价比暂据主导地位。

技术方面,结合我国目前的技术水平及产业链配套能力,方形电池和软包电池是中短期内的并行路径。性价比和产品成熟度来看,方形电池有望主导接下来2-3年,但对设备来说,无论是软包还是方形电池,叠片机均是设备的理想发展方向(叠片方形电池也是行业的发展方向);而由于软包电池可以看到的,能够提升和优化的空间很足(比如能量密度提升),因此软包电池也将是中短期内的主要技术之一(目前核心问题是铝塑膜等材料的稳定供应及成本);两种技术必定同时存在,方形电池短期内仍有望保持主流。而后续固态亦或是燃料电池的发展与上量,还有待技术的长足的进步与成本的大幅下降。

方形龙头CATL配套的主要车企(GWh)

数据来源:公开资料整理

软包巨头孚能配套的主要车企(GWh)

数据来源:公开资料整理

电池厂商总供给—年产能测算

19/20年锂电行业年总供给可达300/420GWhz左右。

目前,锂电行业虽然整体仍存在结构性过剩问题,但远期的需求确定性,技术迭代及政策指引方向变化等原因,动力电池作为电动车的零配件之一,必须紧跟主机厂的变化与需求,因此厂商必须承担一定风险并持续扩产/优化产能。而动力电池行业属于技术及资金密集型行业,新进玩家及行业内中小厂商均难以承受此轮扩产下的资金及技术压力,拥有规模,技术和资金的龙头企业份额也将持续提升。根据目前的已知的各龙头厂商规划,预计19/20年,国内总供给可达300/420GWh左右,如果加上外资龙头,行业总供给有望达到500/750GWh。

19/20年内资企业年总供给可达300/420GWh

|

内资产能

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

CATL

|

6.6

|

10

|

30

|

60

|

100

|

|

比亚迪

|

-

|

16

|

26

|

46

|

70

|

|

国轩高科

|

-

|

10

|

16

|

20

|

30

|

|

中航锂电

|

-

|

5

|

10

|

10

|

14.5

|

|

欣旺达

|

-

|

-

|

4

|

10

|

20

|

|

亿纬锂能

|

-

|

-

|

1.5

|

3

|

9

|

|

万向

|

3

|

3

|

3

|

8

|

80(远期含储能)

|

|

力神

|

-

|

10

|

12

|

20

|

30

|

|

孚能科技

|

-

|

10

|

15

|

35

|

50

|

|

福斯特

|

-

|

12

|

12

|

17

|

22

|

|

蜂巢能源

|

-

|

-

|

-

|

4

|

15

|

|

AESC

|

-

|

-

|

-

|

1

|

20(远期产能)

|

|

其他

|

-

|

30-40

|

30-50

|

50+

|

50+

|

|

合计

|

65-100

|

130-140

|

190-210

|

300+

|

420+

|

|

新增

|

-

|

40+

|

60+

|

100+

|

120+

|

数据来源:公开资料整理

二三线厂商确认于19年投产的产能在33GWh以上,远期规划新增在190GWh左右

|

二三线厂商

|

19年/一期扩充

|

备注

|

远期/二期规划-新增

|

备注

|

|

青岛力神

|

4gwh

|

一期投产(投资15.7亿)

|

10gwh

|

二期总产能10GWh

|

|

星盈科技

|

2.2gwh

|

一期投产(投资30亿)

|

-

|

-

|

|

智航新能源

|

6gwh

|

厂房已建成,下半年开始投产

|

-

|

-

|

|

福斯特江苏

|

12gwh

|

一期19年5月投产

|

-

|

2020年全部达产,软包电池,已经送样十几家主机厂

|

|

亿纬锂能

|

3gwh

|

一期共3gwh软包,50%已于18年4月投产,19年二季度预计全部投产

|

6gwh

|

2020年6月投产,投资30亿

|

|

欣旺达

|

8gwh

|

一期35亿,8gwh电芯及电池系统产线

|

10gwh+12gwh

|

二期10gwh产能,投资40亿,三期12gwh,投资45亿

|

|

万向

|

10gwh

|

70gwh

|

电池和储能项目,全自动线并采用国内设备

|

-

|

|

蜂巢能源

|

-

|

产能和捷威合资,2.5gwh产能,4条线,15亿元投资,2020年投

|

-

|

-

|

|

联动天翼

|

5gwh

|

19年投入20亿,9月完工投产

|

30gwh

|

共200亿,锂离子电池和模组,ev动力电池、储能系统的研发制造

|

|

巨电新能源

|

1.5gwh

|

2月18日开工

|

2.2gwh

|

30亿投入,固态聚合物动力电池和储能电站

|

|

青海时代

|

4gwh

|

3条磷酸铁锂和储能投产

|

4gwh

|

投资10亿,共引进6条线

|

|

星恒能源

|

5gwh

|

19年4月投产

|

45gwh

|

共四期,二期2020年底投产,整体2022年完成

|

|

在建/19年新增合计

|

33.5gwh

|

-

|

二期或远期规划-新增

|

189.2gwh

|

数据来源:公开资料整理

内资企业在海外的产能规划及其他二三线外资厂商的产能规划,大部分项目于2020年后开始

|

其他地区/企业(GWh)

|

地区

|

产能

|

备注

|

|

宁德时代

|

德国

|

14+30

|

一期14gwh预计2020年开始

|

|

宁德时代-丰田

|

–

|

56

|

定向提供给本田,至2027年

|

|

Blacksrone

|

–

|

3–5

|

–

|

|

LIBCOIN

|

印度

|

30

|

–

|

|

青山实业

|

印度

|

47-56

|

2020年内完成

|

|

印尼政府牵头

|

印尼

|

62-75

|

2020年内完成

|

|

合计

|

|

240-265

|

大部分项目在2020后开始

|

数据来源:公开资料整理

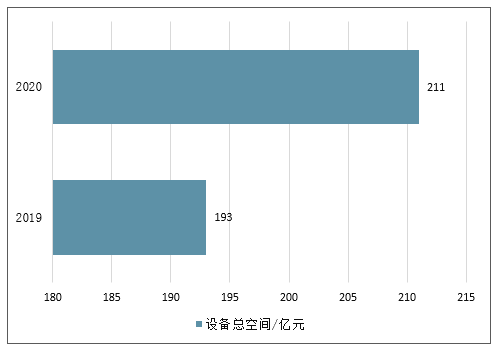

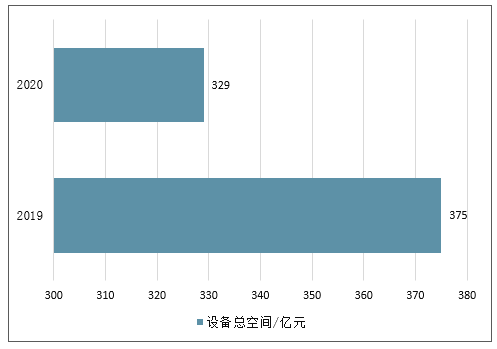

2、锂电设备空间测算

19/20年国内及海外市场空间均在200亿/350亿上下。

根据测算、应产线的投资额以及各核心设备的价值占比,预计19/20年国内及海外市场空间均在200亿/350亿上下,其中涂布机/卷绕机空间均在60亿/100亿左右,化成分容设备空间均在50亿/90亿左右;

19/20年国内锂电设备细分行业市场空间预测(单位/亿元)

数据来源:公开资料整理

19/20年国内锂电设备空间有望达到200亿左右(设备空间/亿元)

数据来源:公开资料整理

19/20年海外锂电设备细分行业市场空间预测(单位;亿元)

数据来源:公开资料整理

19/20年海外锂电设备空间预测(单位;亿元)

数据来源:公开资料整理

来源:中国产业信息网