全球SiC功率半导体市场提高,市场争夺战已悄然打响?

时间:2019-05-10 10:17

近些年,随着电动汽车以及其他系统的增长,碳化硅(SiC)功率半导体市场正在经历需求的突然激增,因此也吸引了产业链相关企业的关注。在产业应用进一步成熟的趋势下,SiC的争夺战正一触即发!

根据市场研究机构Yole Développement的数据,全球SiC功率半导体市场将从2017年的3.02亿美元,快速成长至2023年的13.99亿美元,2017~2023年的市场规模年复合成长率(CAGR)为29%,推动力来自混合动力及电动汽车、电力和光伏(PV)逆变器等方面的需求,市场潜力巨大!

2019年5月8日,Cree宣布将投资10亿美元用于扩大SiC(碳化硅)产能,在公司美国总部北卡罗莱纳州达勒姆市建造一座采用最先进技术的自动化200mm SiC(碳化硅)生产工厂和一座材料超级工厂。此次产能扩大,将带来SiC碳化硅晶圆制造产能的30倍增长和材料生产的30倍增长。

此笔交易是Cree在生产制造领域最大的一笔投资,而这也预示着SiC产能的争夺战再次打响。

SIC的前世今生

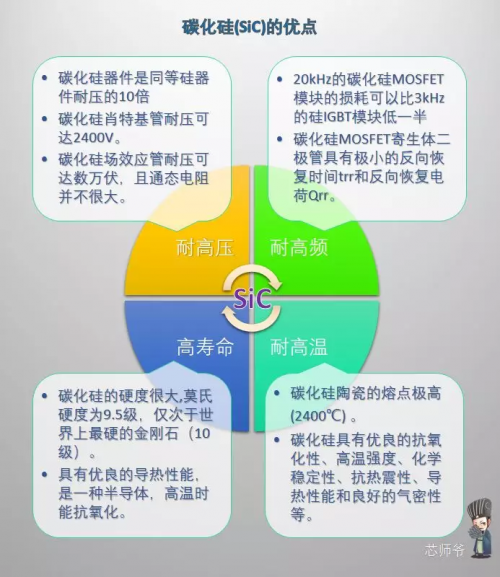

SiC(碳化硅)由于化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好,除作磨料用外,还有很多其他用途。此外,SiC(碳化硅)的硬度很大,莫氏硬度为9.5级,仅次于世界上最硬的金刚石(10级),具有优良的导热性能,是一种半导体,高温时能抗氧化。

与普通硅相比,采用SiC(碳化硅)的元器件有如下特性:

在Si材料已经接近理论性能极限的今天,SiC功率器件因其高耐压、低损耗、高效率等特性,一直被视为“理想器件”而备受期待。从SiC被发现以来,关于其研究就一直没有停止过。

另外,特别是在碳化硅半导体国际学会“ICSCRM 2013”上,国际知名的半导体器件厂商,如科锐、三菱、罗姆、英飞凌、飞兆等在会议上均展示出了最新量产化的碳化硅器件。关于碳化硅器件产业化的议题,再次成为行业关注的较多。

另外,特别是在碳化硅半导体国际学会“ICSCRM 2013”上,国际知名的半导体器件厂商,如科锐、三菱、罗姆、英飞凌、飞兆等在会议上均展示出了最新量产化的碳化硅器件。关于碳化硅器件产业化的议题,再次成为行业关注的较多。

由于SiC(碳化硅)是目前发展最成熟的宽禁带半导体材料,世界各国对其研究非常重视,纷纷投入大量的人力物力积极发展,美国、欧洲、日本等不仅从国家层面上制定了相应的研究规划:

美国:2014年1月,美国总统奥巴马亲自主导成立了以SiC为代表的第三代宽禁带半导体产业联盟。这一举措的背后,是美国对以SiC半导体为代表的第三代宽禁带半导体产业的强力支持。

欧洲:德国英飞凌公司与欧洲17家企业共同成立Smart PM(Smart Power Management)组织,拓展碳化硅在电源和电器设备中的应用。欧洲纳米科技咨询委员会(ENIAC)的“高效率电动汽车计划”则专注于碳化硅功率器件在新型电动汽车中的应用技术研发,由英飞凌公司主导。

日本:日本政府在2013年就将SiC纳入“首相战略”,认为未来50%的节能要通过它来实现,创造清洁能源的新时代。日本经济产业省积极开展碳化硅的研发及生产,促进碳化硅在通讯电源、混合动力汽车、可再生能源变频器、工业马达驱动等领域的应用。

另外,一些国际电子业巨头也都投入巨资发展碳化硅半导体器件。目前,已经有很多厂商开始生产碳化硅器件比如Cree、Microsemi、Infineon和Rohm公司等。

SiC争夺战悄然打响

从产业进程来看,SiC的研究经历了多次高峰期。但受制于工艺技术,产能等因素,如何平衡好性能与成本,成为SiC器件产业化的最重要因素。

近些年,由于电动汽车等新兴产业快速发展,对于SiC器件的需求呈现上升趋势,进一步促进了其产业化进程,由此也使得上游晶圆供应进一步吃紧。除了Cree此次投资之外,另一家拥有全供应链优势的SiC大厂罗姆在之前也发布了其扩产计划。

据了解,罗姆将扩增使用于电动车(EV)等用途的碳化硅(SiC)电源控制芯片产能,将在旗下生产子公司「ROHM Apollo」的筑后工厂(福冈县)内兴建新厂房,预计于2019年2月动工、2020年12月完工。

除此之外,日本昭和电工在2017年9月、2018年1月分别宣布增产SiC晶圆,以应对市场需求的增长。但由于SiC电源控制芯片市场急速成长,近日昭和电工也宣布了第三轮增产计划。据了解,在经过三次增产之后,昭和电工SiC晶圆月产能已经从3,000片提升至9,000片,足以体现出市场旺盛的需求。

在此背景下,下游的代工厂也由此收益。2018年9月,X-Fab宣布计划将其位于德克萨斯州6英寸SiC工艺工厂产能翻番,以满足客户对高效功率半导体器件日益增长的需求。为了使容量翻倍,X-Fab 德州工厂购买了第二台加热离子注入机,用于制造6英寸SiC晶圆。

目前全球能够提供稳定SiC晶圆产能的也就三、四家企业,短期内上游晶圆依旧持续缺货,器件厂商也纷纷签订长约以保证产能供应。以Cree为例,2018年英飞凌就与其签订战略性长期供货协议。随后,意法半导体也与Cree签订价值2.5亿美元的晶圆供应协议。下游旺盛的需求,使得上游厂商纷纷抛出增产计划,以争夺下游订单或保障器件的稳定供应。

除了上游产能竞争之外,SiC器件领域的争夺显然更加激烈。包括安森美、东芝、富士电机、三菱、英飞凌、罗姆、意法半导体、Littelfuse、通用电气和GeneSiC等公司都跃跃欲试。

来源: 芯师爷