GaN将在高功率,高频率射频市场优势明显

时间:2019-04-11 11:51

GaN高电子迁移率晶体管(HEMT)已经成为5G宏基站功率放大器的主流候选技术。GaN HEMT凭借其固有的高击穿电压、高功率密度、大带宽和高效率,已成为基站PA的有力候选技术。

GaN是极稳定的化合物,具有强的原子键、高的热导率、在Ⅲ-Ⅴ族化合物中电离度是最高的、化学稳定性好,使得GaN 器件比Si 和GaAs 有更强抗辐照能力,同时GaN又是高熔点材料,热传导率高,GaN功率器件通常采用热传导率更优的SiC做衬底,因此GaN功率器件具有较高的结温,能在高温环境下工作。

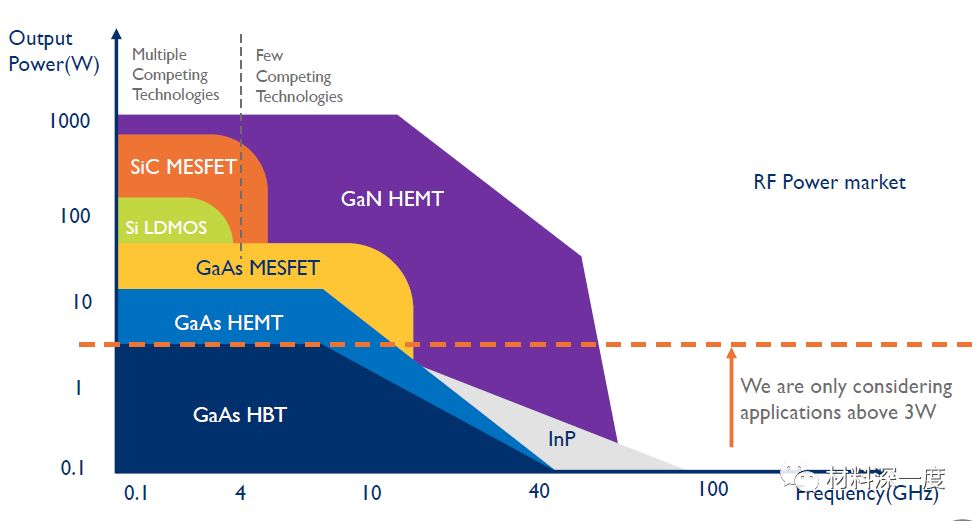

不同材料体系射频器件功率-频率工作区间

GaN将在高功率,高频率射频市场优势明显

相比于4G,5G的通信频段往高频波段迁移。目前我国4G网络通信频段以2.6GHz为主,2017年工信部发布了5G系统在3-5GHz频段(中频段)内的频率使用规划,后期会逐步增补6GHz以上的高频段作为容量覆盖。相较于基于Si的横向扩散金属氧化物半导体(Si LDMOS,Lateral Double-diffused Metal-oxideSemiconductor)和GaAs,在基站端GaN射频器件更能有效满足5G的高功率、高通信频段和高效率等要求。

目前针对3G和LTE基站市场的功率放大器主要有Si LDMOS和GaAs两种,但LDMOS 功率放大器的带宽会随着频率的增加而大幅减少,仅在不超过约3.5GHz的频率范围内有效,而GaAs功率放大器虽然能满足高频通信的需求,但其输出功率比GaN器件逊色很多。然而,在移动终端领域GaN射频器件尚未开始规模应用,原因在于较高的生产成本和供电电压。GaN将在高功率,高频率射频市场发挥重要作用。

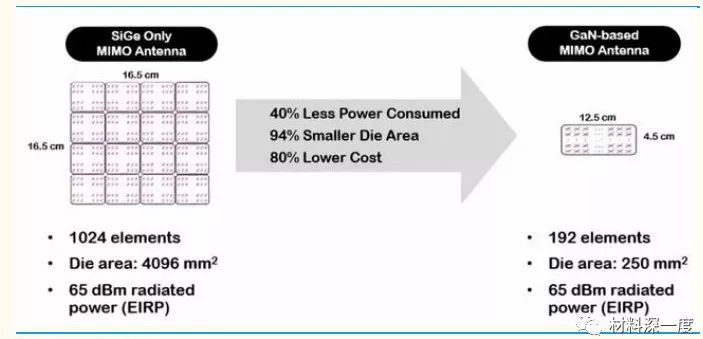

下图展示的是锗化硅和氮化镓的毫米波5G基站MIMO天线方案,左侧展示的是锗化硅基MIMO天线,它有1024个元件,裸片面积是4096平方毫米,辐射功率是65dbm,与之形成鲜明对比的,是右侧氮化镓基MIMO天线,尽管价格较高,但功耗降低了40%,裸片面积减少94%。

资料来源:国金证券

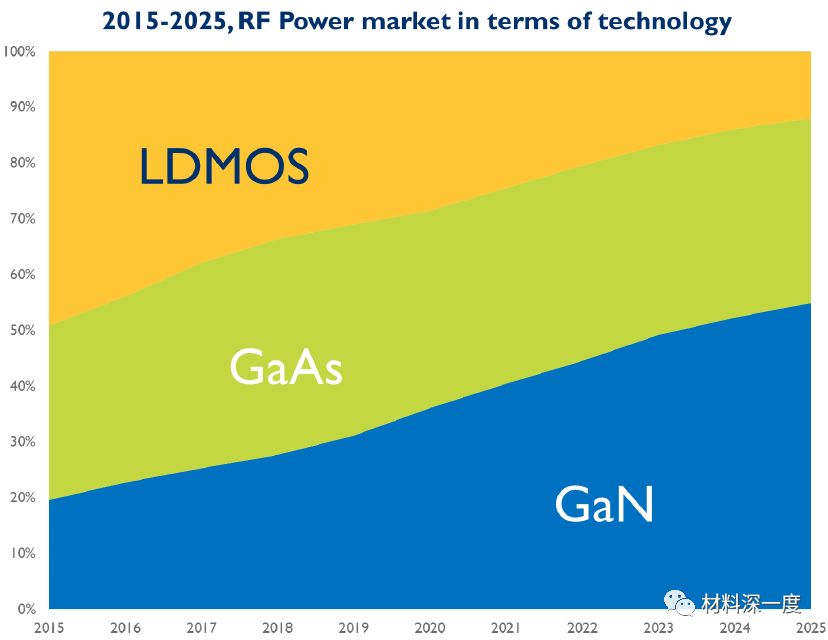

根据Yole预测,2018年GaN射频器件市场规模达到4.57亿美元,未来5年复合增长率超过23%。在整个射频应用市场,GaN器件的市场份额将逐渐提高。长期来看,在宏基站和回传领域,凭借高频高功率的性能优势,GaN将逐渐取代LDMOS和GaAs从而占据主导位置;在射频能量领域,LDMOS凭借高功率低成本优势,有望占据主要市场份额;在其他对输出功率要求相对较低的领域,将形成GaAs和GaN共同主导的格局。

现阶段在整个射频市场,LDMOS、GaAs和GaN几乎三分天下,但未来LDMOS的市场份额会逐渐缩小,部分市场将被GaN所取代,而GaAs依赖日益增长的小基站带来的需求和较高的国防市场等需求,在2025年之前,其市场份额整体相对稳定。

未来5~10年内, GaN将逐步取代LDMOS,并逐渐成为3W 及以上RF功率应用的主流技术。而GaAs将凭借其得到市场验证的可靠性和性价比,将确保其稳定的市场份额。LDMOS的市场份额则会逐步下降,预测期内将降至整体市场规模的15%左右。预测至2023年,GaNRF器件的市场营收预计将达到13亿美元,约占3W以上的RF 功率市场的45%。

2015-2025年射频功率市场不同技术路线的份额占比

资料来源:YOLE

境外GaN射频器件产业链重点公司及产品进展:

目前微波射频领域虽然备受关注,但是由于技术水平较高,专利壁垒过大,因此这个领域的公司相比较电力电子领域和光电子领域并不算很多,但多数都具有较强的科研实力和市场运作能力。

Qorvo、CREE、MACOM 73%的产品输出功率集中在10W~100W之间,最大功率达到1500W(工作频率在1.0-1.1GHz,由Qorvo生产),采用的技术主要是GaN/SiC GaN路线。此外,部分企业提供GaN射频模组产品,目前有4家企业对外提供GaN射频放大器的销售,其中Qorvo产品工作频率范围最大,最大工作频率可达到31GHz。Skyworks产品工作频率较小,主要集中在0.05-1.218GHz之间。

来源:电子说